Sie überlegen, sich selbstständig zu machen – vielleicht neben Ihrem Angestelltenverhältnis? Dann sind Sie vermutlich schon auf den Begriff „Kleinunternehmer“ gestoßen. Vielleicht hat Ihnen jemand gesagt: „Du bist Kleinunternehmer, du musst keine Umsatzsteuer verrechnen.“ Aber was bedeutet das genau? Und stimmt das überhaupt in Ihrer Situation?

Dieser Artikel erklärt Ihnen die Kleinunternehmerregelung in Österreich im umsatzsteuerlichen Sinn: Wann sie gilt, was sie für Ihre Rechnungen bedeutet und welche Vor- und Nachteile sie hat. Denn „Kleinunternehmer“ ist ein Begriff, der im Alltag für ganz unterschiedliche Dinge verwendet wird – und das führt oft zu Verwirrung.

Was ist die Kleinunternehmerregelung – und was NICHT?

Kleinunternehmer im Sinn der Umsatzsteuer (UStG) – darum geht es hier

Die Kleinunternehmerregelung ist eine Regelung im österreichischen Umsatzsteuergesetz (UStG). Sie befreit Selbstständige mit niedrigen Umsätzen von der Pflicht, Umsatzsteuer auf ihren Rechnungen auszuweisen und ans Finanzamt abzuführen. Es ist vor allem eine administrative Erleichterung.

In diesem Artikel geht es ausschließlich um diese umsatzsteuerliche Kleinunternehmerregelung.

Häufige Begriffsverwirrung: Kleinunternehmer ≠ SVS-Ausnahme ≠ Kleingewerbe

Im Alltag wird „Kleinunternehmer“ oft für verschiedene Dinge verwendet:

- Kleinunternehmerregelung (UStG): Das ist das Thema dieses Artikels – eine Befreiung von der Umsatzsteuerpflicht.

- SVS-Ausnahme / geringfügige Selbstständigkeit: Dabei geht es um die Sozialversicherung, nicht um Steuern. Wenn Ihr Einkommen unter bestimmten Grenzen liegt, können Sie unter Umständen von der SVS-Pflichtversicherung ausgenommen werden. Das hat aber nichts mit der Umsatzsteuer zu tun. Mehr Informationen dazu finden Sie im Beitrag Nebenberuflich selbstständig.

- Kleingewerbe: Ein Begriff aus der Praxis für kleine Gewerbebetriebe mit niedrigen Umsätzen. Auch hier besteht keine direkte rechtliche Verbindung zur Kleinunternehmerregelung. Mehr dazu im Beitrag Kleingewerbe in Österreich.

Merken Sie sich: Die Kleinunternehmerregelung betrifft nur die Umsatzsteuer – nicht Ihre Sozialversicherung und nicht die Art Ihres Gewerbes.

Stressfrei nebenberuflich durchstarten

Erhalten Sie praxisnahe Berichte sowie die wichtigsten Informationen zu Steuern, SVS und Gewerbeanmeldung.

Wie funktioniert die Umsatzsteuer – kurz erklärt

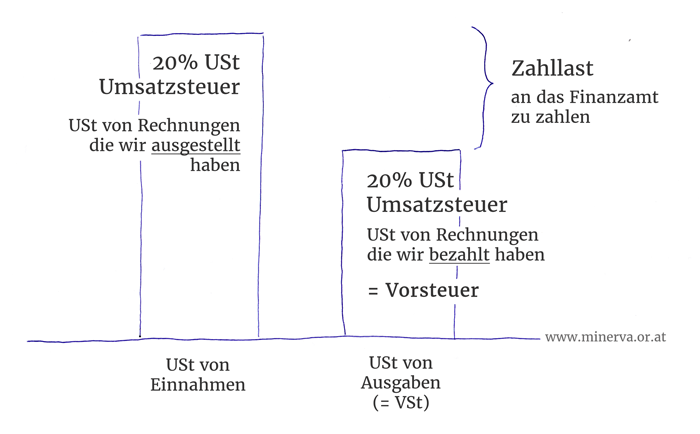

Was ist Umsatzsteuer (USt)?

Die Umsatzsteuer (kurz: USt) ist eine Verbrauchsteuer, die letztlich von den Endkunden – also von Privatpersonen – bezahlt wird.

Wenn Sie als Unternehmer tätig sind, verrechnen Sie normalerweise auf Ihren Rechnungen 20 % (Normalsatz), 10 % oder 13 % Umsatzsteuer. Diesen Betrag führen Sie dann ans Finanzamt ab.

Was ist Vorsteuer?

Die Vorsteuer ist die Umsatzsteuer, die Sie selbst bei Ihren Einkäufen zahlen – etwa beim Kauf eines Laptops oder bei der Bezahlung von Softwarelizenzen. Die Differenz zwischen eingenommener Umsatzsteuer und bezahlter Vorsteuer ergibt Ihre Zahllast ans Finanzamt.

Mehr Informationen zum Umsatzsteuer finden Sie im Artikel Steuern in Österreich.

Die Kleinunternehmerregelung: Voraussetzungen und Umsatzgrenzen

Wann ist die Kleinunternehmerregelung möglich?

Die Kleinunternehmerregelung gilt für Sie, wenn Ihre Umsätze eine bestimmte Grenze nicht überschreiten. Seit Januar 2025 liegt diese Grenze bei 55.000 Euro pro Jahr (vorher waren es 35.000 Euro).

Was bedeutet es, Kleinunternehmer im USt-Sinn zu sein?

Wenn Sie die Voraussetzungen erfüllen, sind Sie von der Umsatzsteuerpflicht befreit. Das bedeutet: Sie verrechnen auf Ihren Rechnungen keine Umsatzsteuer und müssen auch keine an das Finanzamt abführen.

10 Geschäftsideen, die zu Ihnen passen – in 3 Min.

Dieser AI-gestützte Report (GPT-5) analysiert Ihre Antworten und liefert die 10 besten Ideen: jeweils Kurzbeschreibung, Zielgruppe, Wettbewerbsniveau, Schwierigkeitsgrad und mehr .

Kostenlosen Bericht startenWas Sie als Kleinunternehmer konkret tun müssen

Mitteilung an das Finanzamt

Warnung! Dieser Teil ist für Laien nicht einfach, hier sollte man sich grundsätzlich Unterstützung holen. Im Grunde genommen geht es aber um zwei Punkte:

1 - Wenn Sie die Kleinunternehmerregelung nutzen wollen, kreuzen Sie im Formular Verf 24 bei der Frage „Regelbesteuerungsantrag nach § 6 Abs. 3 UStG beabsichtigt?“ die Antwort „NEIN“ an. Damit bleiben Sie in der Kleinunternehmerregelung.

2 - Bei Ihrer jährlichen Einkommensteuererklärung wählen Sie dann die sogenannte Brutto-Methode. Das bedeutet in diesem Fall: Sie erfassen Ihre Ausgaben inklusive Umsatzsteuer, weil Sie keine Vorsteuer abziehen können.

Was auf Ihre Rechnung gehört

Als Kleinunternehmer dürfen Sie auf Ihren Rechnungen keine Umsatzsteuer verrechnen. Stattdessen müssen Sie einen Hinweis auf die Kleinunternehmerregelung anführen, zum Beispiel:

„Umsatzsteuerfrei wegen Anwendung der Kleinunternehmerregelung nach § 6 Abs. 1 Z 27 UStG“

Dieser Hinweis ist wichtig, damit Ihre Kunden und das Finanzamt verstehen, warum auf der Rechnung keine Umsatzsteuer aufscheint.

Die praktischen Auswirkungen der Kleinunternehmerregelung

Keine Umsatzsteuer auf Ihren Rechnungen

Sie verrechnen keine 20 % (oder 10/13 %) Umsatzsteuer. Ihre Preise sind Bruttopreise – also Endpreise. Das kann für Privatkunden attraktiv sein, weil Ihre Leistung oder Ihr Produkt günstiger wirkt als bei Anbietern, die Umsatzsteuer verrechnen müssen.

Kein Vorsteuerabzug aus Eingangsrechnungen

Der Nachteil: Sie können die Vorsteuer aus Ihren eigenen Einkäufen nicht zurückholen.

Auswirkungen auf Ihre Preisgestaltung

Im B2C-Geschäft (Verkauf an Privatkunden) die Kleinunternehmerregelung ist vorteilhaft: Ihre Preise sind günstiger, weil Sie keine Umsatzsteuer aufschlagen müssen.

Im B2B-Geschäft (Verkauf an Unternehmen) kann es Nachteile geben. Unternehmen können die Vorsteuer grundsätzlich abziehen – Ihre fehlende Umsatzsteuer bringt ihnen also keinen Vorteil. Im Gegenteil: Manche Geschäftskunden könnten Sie weniger professionell wahrnehmen.

Vor- und Nachteile der Kleinunternehmerregelung im Überblick

Vorteile

- Einfachere Abrechnung: Sie müssen keine Umsatzsteuer-Voranmeldung machen und keine monatlichen oder vierteljährlichen USt-Meldungen ans Finanzamt schicken.

- Weniger Bürokratie: Die Buchhaltung wird einfacher, weil Sie nicht zwischen Netto und Brutto unterscheiden müssen.

- Günstigere Endpreise: Für Privatkunden sind Ihre Preise oft attraktiver, weil keine Umsatzsteuer draufgeschlagen wird.

Nachteile

- Kein Vorsteuerabzug: Bei hohen Investitionen (z. B. teure Arbeitsmittel, Fahrzeuge) zahlen Sie die volle Umsatzsteuer, ohne sie zurückzubekommen.

- Weniger professionell im B2B-Bereich: Manche Geschäftskunden bevorzugen Rechnungen mit ausgewiesener Umsatzsteuer, weil sie diese abziehen können.

Freiwillige Optierung zur Umsatzsteuer – wann macht das Sinn?

Sie sind nicht verpflichtet, die Kleinunternehmerregelung zu nutzen. Sie können freiwillig darauf verzichten und zur Regelbesteuerung wechseln – das nennt man Optierung zur Umsatzsteuer.

Das kann sinnvoll sein, wenn Sie:

- hohe Investitionen planen und die Vorsteuer abziehen möchten,

- hauptsächlich mit Unternehmen zusammenarbeiten, die Vorsteuerabzug haben,

- professioneller auftreten möchten.

Wichtig: Diese Entscheidung ist für mehrere Jahre bindend. Sie können nicht einfach nach einem Jahr wieder zurückwechseln.

Eine ausführliche Entscheidungshilfe mit Rechenbeispielen und einer detaillierten Vor-/Nachteile-Abwägung finden Sie im Artikel Optierung Umsatzsteuer.

Zusammenfassung und nächste Schritte

Die Kleinunternehmerregelung in Österreich ist eine umsatzsteuerliche Erleichterung für Selbstständige mit Umsätzen unter 55.000 Euro pro Jahr. Sie müssen keine Umsatzsteuer auf Ihren Rechnungen ausweisen und keine USt-Voranmeldungen machen – allerdings können Sie auch keine Vorsteuer aus Ihren Einkäufen zurückholen.

Die Regelung ist besonders praktisch, wenn Sie:

- im B2C-Bereich tätig sind,

- niedrige Investitionen haben,

- eine einfache Buchhaltung bevorzugen.

Verwechseln Sie die Kleinunternehmerregelung nicht mit der SVS-Ausnahme oder dem Begriff „Kleingewerbe“ – das sind unterschiedliche Themen.

Wenn Sie unsicher sind, ob die Kleinunternehmerregelung für Sie die richtige Wahl ist, können Ihnen ein Steuerberater oder eine Gründungsberatung weiterhelfen.

Weiterführende Informationen:

Es ist mir ein Anliegen, die Inhalte so fundiert und gleichzeitig zugänglich wie möglich aufzubereiten. Ich hoffe, Sie haben hier Ansätze gefunden, die Ihnen weiterhelfen.

Freundliche Grüße, Felix

Haben Sie ein Kommentar oder Frage?

Haben Sie bereits einen Start in die nebenberufliche Selbstständigkeit gewagt oder stehen Sie vor spezifischen Herausforderungen? Teilen Sie weiter unten Ihre persönlichen Fragen und Herausforderungen zur Umsetzung mit.

Wir machen darauf aufmerksam, dass alle Angaben auf unserem Blog unverbindlich sind und sich auf die allgemeine Rechtslage in Österreich beziehen. Wir beraten Sie gerne zu Marketing und Strategie, jedoch nicht zu steuerlichen oder juristischen Einzelfällen.

Mag. Felix Rizo-Patron

Als Gründer des Vereins und zertifizierter Digitalexperte ist es mein Ziel, den Start in die nebenberufliche Selbstständigkeit in Österreich für alle zugänglich und verständlich zu machen.

Professionelle Umsetzung: Für eine detaillierte, operative Begleitung (z. B. Marketing-Automatisierung oder Strategie-Umsetzung) stehe ich Ihnen als selbstständiger Unternehmensberater zur Verfügung. Hierfür gibt es WKÖ-Förderungen. Mehr dazu erfahren Sie auf automatiko.at oder LinkedIn.

Hallo Herr Rizo-Patron,

ich bin bei der Suche zur Anmeldung der Selbständigkeit auf Ihre Seite gestossen. Die Informationen die ich hier finde, helfen mir schon mal sehr weiter. Jetzt hab ich aber noch ein paar Fragen.

Ich möchte gerne als Affiliate starten, sozusagen ein Produkt weiter empfehlen und bekomme dafür Provisionen. Diese Tätigkeit wird neben meinem Angestellten Job passieren und wird im ersten Jahr wohl auch die Geringfügigkeitsgrenze nicht überschreiten. Somit würde ich anmelden als Kleinunternehmer im Sinne der SVA mit Kleinunternehmerregelung. Umsatzsteuer kommt für mich denke mal nicht in Frage, weil auch keine Rechnungslegung erfolgt. Ist das so korrekt? Meine Frage wäre auch noch, in welchen Gewerbebereich das genau fällt? Ich finde dazu noch nicht den richtigen Hinweis.

Vielen Dank im Voraus für vielleicht einer weiteren Hilfestellung.

Hallo Markus Gruber,

zu deiner Frage zum Thema Gewerbebereich habe ich ein Beitrag geschrieben. Siehe den Punkt „Kein passendes Gewerbe?“ https://minerva.or.at/gewerbe-anmelden-in-oesterreich/

Zum Thema Umsatzsteuer/Rechnungslegung pass auf. Ich kann mir nicht vorstellen, dass, weil du keine Rechnung legst, keine Umsatzsteuer verrechnen musst. Handelt es sich dann um eine Anstellung?

Diesbezüglich würde ich eine Gratis Beratung beim Gründerservice der WKO ausmachen.

Mach es gut Markus!

Freundliche Grüße, Felix

Hallo, toller Artikel und generell eine sehr hilfreiche Seite! Vielen Dank!

Eine Frage: Was geschieht wenn die Umsatzgrenze von 35 TEUR überschritten wird. Man erzielt aber mit dem Unternehmen einen Verlust und ist nach wie vor als Angestellter weiterhin versichert. Muss man trotz dem Verlust die SV nachzahlen?

Danke für Ihre Hilfe! LG Sanja

Hi Sanja,

die Bedingung um von der Kranken- und Pensionsversicherung ausgenommen zu sein lautet:

Ihre jährlichen Einkünfte aus der selbständigen Tätigkeit werden im Jahr 2021 EUR 5.710,32 nicht übersteigen. Außerdem werden Ihre Umsätze aus sämtlichen unternehmerischen Tätigkeiten nicht über EUR 35.000,00 liegen.

D.h. da die Umsatzgrenze überschritten ist, musst du, auch wenn du keinen Gewinn hast, den Mindestbeitrag für Kranken- und Pensionsversicherung bezahlen (ca. 150 € monatlich).

Machs gut! Felix

Hallo

Ich möchte mich erkundigen wenn ich 15 Stunden arbeiten gehe und nebenbei ein kleines Gewerbe aufbauen möchte, als mobile Floristin. Ich muss Ein und Ausgaben Rechnungen machen. Das hab ich mich schon auf der Wirtschaftskammer erkundigt. Aber welche Steuern muss ich zahlen? Das möchte ich gerne erfragen.

Hallo Elisabeth,

beachten solltest du die Kosten für:

Versicherung für Selbständige und Einkommensteuer. Dazu gibt es einen Beitrag https://minerva.or.at/sich-selbststaendig-machen-in-oesterreich/

Wenn du einen Umsatz von mehr als 35.000 im Jahr hast, dann musst du auch 20% Umsatzsteuer zu deine Leistung dazu geben und an das Finanzamt weiterleiten.

Machs gut! Felix

„Aber beachte: Wenn du dich dafür entscheidest, keine Umsatzsteuer in Rechnung zu stellen, dann kannst du die Umsatzsteuer deiner betrieblichen Aufwendungen (=Vorsteuer) NICHT zurückbekommen.

Wenn du wissen willst, wann es günstiger ist, keine Umsatzsteuer zu verrechnen und wann schon, hinterlasse deine E-Mail-Adresse. Ich gebe dir Bescheid, sobald der Beitrag fertig ist.“

Hallo! Habe genau eine Frage zu diesem Absatz – wann ist es günstiger?

& super tolle Website!

Hallo Klaudia, ich habe einen Beitrag dazu erstellt. Du kannst ihn hier durchlesen

https://minerva.or.at/umsatzsteuer-verrechnen-ja-oder-nein/

Alles Gute! Felix